Szok spowodowany pandemią COVID-19 nie zagraża stabilności systemu finansowego w Polsce, choć ryzyko pozostaje podwyższone – piszą autorzy grudniowej edycji Raportu o stabilności systemu finansowego NBP.

Główne ryzyko będące konsekwencją pandemii to silny wzrost strat kredytowych. Nie potwierdzają się jednak początkowe obawy o ryzyko nadmiernego ograniczenia podaży kredytu, tzw. credit crunch, ale pozostaje niepewność związana ze skutkami drugiej fali epidemii – wynika z najnowszego Raportu o stabilności systemu finansowego NBP.

Korzystnie na aktualną sytuację w systemie finansowym wpływają w szczególności:

– brak nierównowag finansowych i makroekonomicznych przed pandemią;

– duża zdolność do absorpcji strat przejawiająca się wysokim poziomem i jakością kapitału w sektorze bankowym;

– działania wspierające ze strony instytucji publicznych.

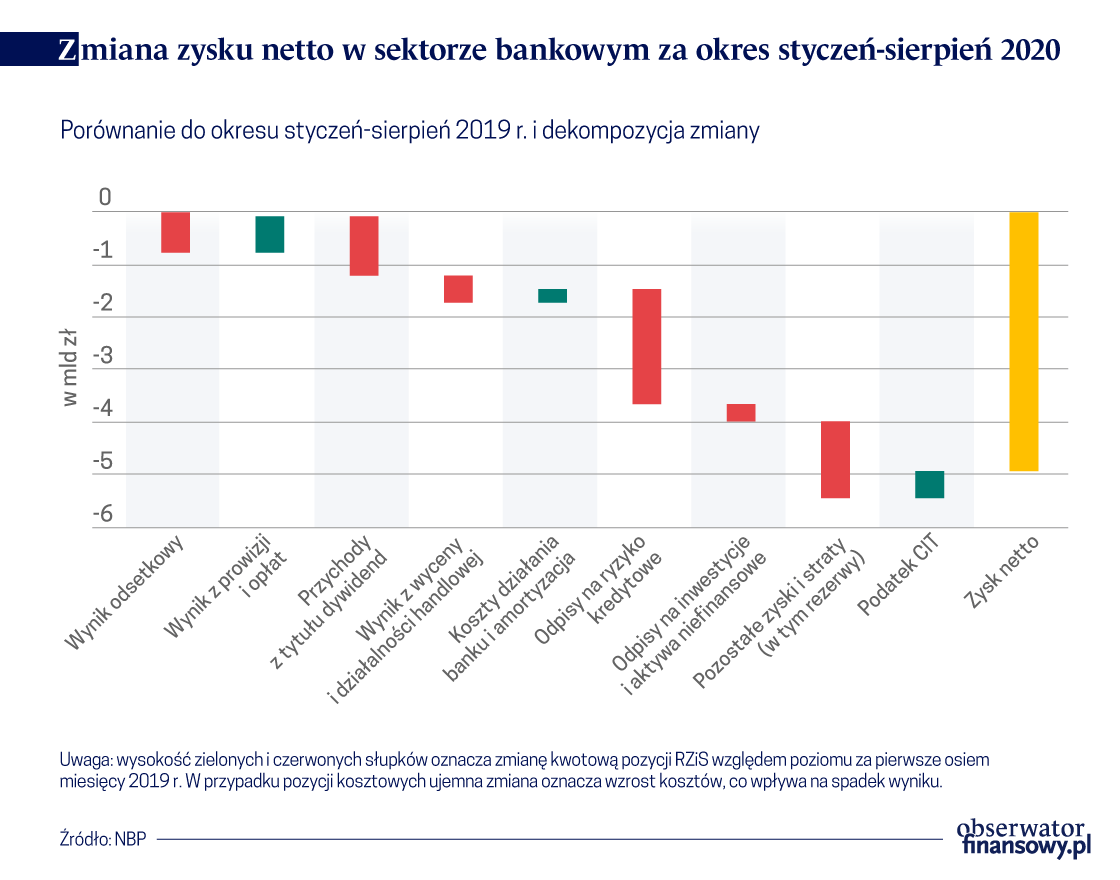

Wzrost kosztów ryzyka

Stabilny system finansowy w istotny sposób wspiera realizację głównych celów banku centralnego – utrzymania stabilnego poziomu cen, a przez to tworzenia podstaw do osiągnięcia długookresowego wzrostu gospodarczego.

Stabilność systemu finansowego jest rozumiana jako stan, w którym system finansowy pełni swoje funkcje w sposób ciągły i efektywny, nawet w przypadku wystąpienia nieoczekiwanych i niekorzystnych zaburzeń o znacznej skali. Zakłócenia w pracy systemu finansowego i zaburzenia efektywności świadczenia usług pośrednictwa finansowego negatywnie wpływają na sytuację przedsiębiorstw i gospodarstw domowych.

COVID-19 wzmacnia wcześniej istniejące słabości systemu finansowego.

Autorzy raportu NBP zaznaczają, że szok COVID-19 wzmacnia wcześniej istniejące słabości systemu finansowego – przede wszystkim dodatkowo pogarsza sytuację niektórych banków o niskim wyposażeniu kapitałowym i niskiej dochodowości.

Na te rodzaje ryzyka nakłada się – w znacznym stopniu niezależne od pozostałych – ryzyko prawne związane z walutowymi kredytami mieszkaniowymi. Rosnące odpisy na ryzyko kredytowe mogą doprowadzić do przejściowego wystąpienia strat w sektorze bankowym, ale nie zagrożą jego stabilności.

Przeprowadzone analizy scenariuszowe wskazują, że znakomita większość banków, w tym wszystkie banki o znaczeniu systemowym, będą w stanie zaabsorbować straty kredytowe bez ryzyka naruszenia wymogów kapitałowych.

Udział banków komercyjnych słabiej wyposażonych w kapitał nie ulegnie istotnej zmianie po bieżącym szoku i pozostanie relatywnie niski. Ryzyko prawne portfela kredytów hipotecznych w walutach obcych istotnie wzrosło po wyroku TSUE z października 2019 r i znacznie zwiększyła się liczba pozwów kierowanych do sądów przez kredytobiorców i odsetek rozstrzygnięć niekorzystnych dla banków.

Biorąc pod uwagę obserwowane w 2020 r. tendencje w zakresie rosnącej liczby pozwów i rozstrzygnięć sądowych na korzyść kredytobiorców, ryzyko związane z koniecznością dalszego wzrostu odpisów w przyszłości jest wysokie. Słabości niektórych instytucji kredytowych nie powinny zagrażać stabilności całego systemu.

Wyhamowanie akcji kredytowej

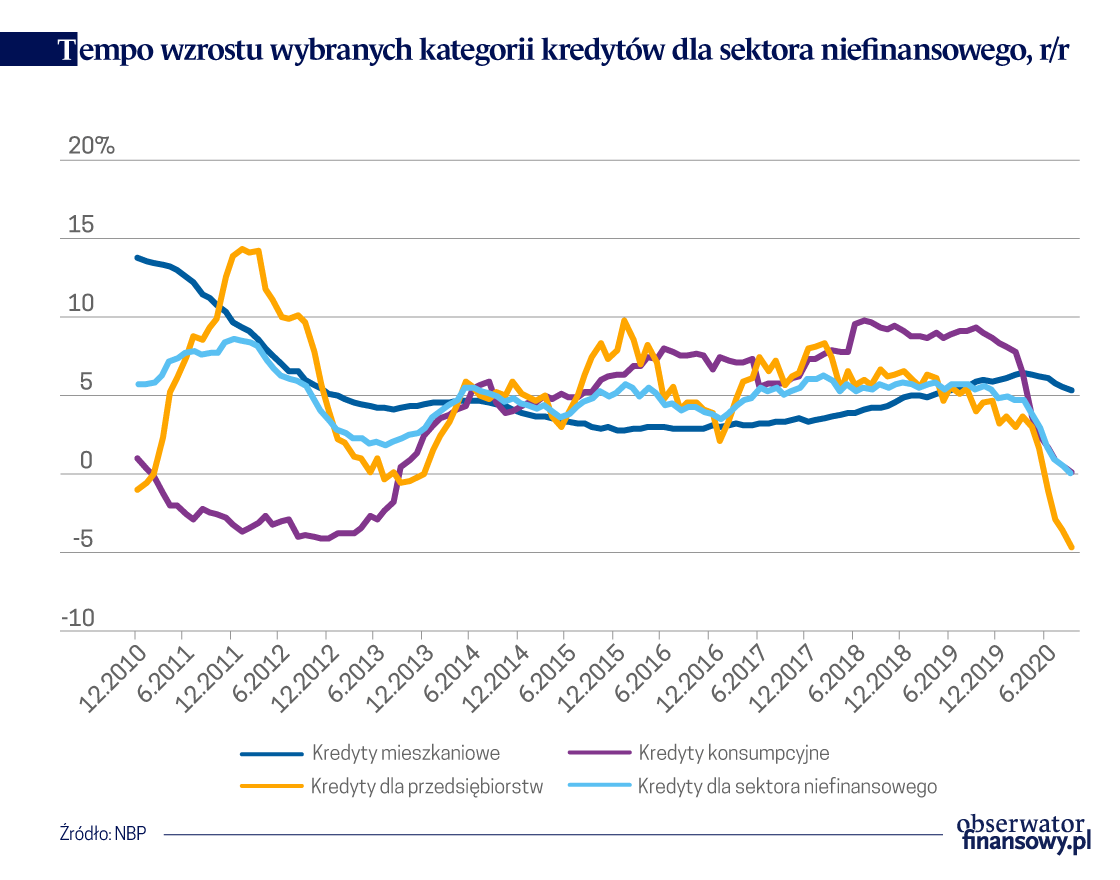

Dotychczas nie widać oznak nadmiernego ograniczania podaży kredytów tzw. credit crunch, ale niepewność co do rozwoju sytuacji pozostaje – zwracają uwagę autorzy raportu.

Tempo wzrostu kredytów wyhamowało niemal do zera w połowie 2020 r. W decydującym stopniu było to jednak spowodowane spadkiem popytu na kredyt bankowy, w tym na skutek korzystnych warunków wsparcia udzielonego przedsiębiorstwom przez sektor publiczny, nie zaś nadmiernym ograniczeniem dostępności kredytów przez banki.

Niepewność dotycząca przyszłej polityki kredytowej banków pozostaje wysoka – zależy m.in. od dalszego przebiegu pandemii, zakresu i charakteru publicznych działań osłonowych oraz wpływu przyszłych strat kredytowych na wyniki finansowe banków. Spodziewane jest dalsze obniżenie rentowności sektora bankowego, co może oznaczać wyzwanie dla stabilności systemu finansowego w dłuższej perspektywie.

Niższa rentowność

Ekonomiści z NBP przypominają, że już przed pandemią rentowność sektora bankowego w Polsce obniżała się sukcesywnie (szczególnie dotyczyło to małych i średnich banków), a spodziewane, w wyniku pandemii, rezerwy i odpisy na straty kredytowe sprawiają, że spadek ten pogłębi się. Ogranicza to zdolność sektora bankowego do odbudowy lub wzmacniania bazy kapitałowej z zatrzymanych zysków, a tym samym jego zdolność do absorpcji potencjalnych szoków.

Jednocześnie, po wybuchu pandemii wycena rynkowa banków uległa znacznemu obniżeniu, powodując dalszy wzrost kosztu pozyskania przez nie kapitału zewnętrznego. Jest to szczególnym wyzwaniem dla mniejszych banków komercyjnych i sektora banków spółdzielczych, które charakteryzują się niższą zyskownością oraz efektywnością kosztową.

Współczynniki kapitałowe banków, wykazujących niedobory kapitałowe, mogą dalej obniżyć się.

W wyniku szoku COVID-19 współczynniki kapitałowe banków komercyjnych, wykazujących już wcześniej niedobory kapitałowe, mogą dalej obniżyć się – piszą autorzy raportu. Ich zdaniem dostępność rynkowych metod samodzielnej poprawy sytuacji stopniowo maleje. Bankowy Fundusz Gwarancyjny (BFG) dysponuje jednak odpowiednimi instrumentami do ograniczenia ryzyka systemowego z tym związanego.

Wykorzystanie funduszy BFG oznaczałoby jednak konieczność ich uzupełnienia przez pozostałe instytucje kredytowe w przyszłości, co dodatkowo negatywnie wpłynęłoby na ich dochodowość w dłuższym horyzoncie.

Powiązania między sektorami rządowym a bankowym (sovereign-bank nexus) uległy wzmocnieniu za sprawą wzrostu ekspozycji banków na obligacje skarbowe lub gwarantowane przez Skarb Państwa. W pierwszym półroczu 2020 r. udział takich papierów wartościowych w aktywach banków przekroczył 20 proc. (wobec niecałych 17 proc. pod koniec 2019 r.), a ich wartość ponad dwukrotnie przewyższa fundusze własne banków. Zwiększa to wrażliwość banków na zmiany cen na rynku obligacji.

Z drugiej strony, program skupu obligacji aktywnie prowadzony przez NBP istotnie ogranicza to ryzyko w okresie, w którym inne obciążenia banków, zwłaszcza z tytułu ryzyka kredytowego, mogą się kumulować.

Stabilna sytuacja ubezpieczycieli i funduszy

W sektorze ubezpieczeń ryzyko związane z pandemią może być w pełni zauważalne dopiero po pewnym czasie, ale jego materializacja nie powinna zagrażać stabilności tego sektora.

Negatywne skutki pandemii dotyczyły dotychczas przede wszystkim działalności lokacyjnej prowadzonej przez zakłady ubezpieczeń. Ryzyko dla sektora jest związane ze zjawiskiem podwójnego wykorzystania kapitału – te same środki mogą służyć zabezpieczeniu działalności jednocześnie dwóch, powiązanych ze sobą, instytucji sektora – oraz znaczną wartością tzw. oczekiwanych zysków z przyszłych składek (EPIFP), jako częścią kapitału. Wysokie poziomy współczynników wypłacalności mogą zatem nieadekwatnie odzwierciedlać odporność zakładów na szoki.

Sektor funduszy inwestycyjnych pozostaje stabilny mimo szoku płynnościowego w początkowym okresie pandemii, związanego z wycofywaniem się inwestorów z niektórych typów funduszy. Sytuacja ta miała charakter przejściowy, a płynność sektora poprawiła się.

Zmniejszenie aktywności na rynku nieruchomości

Obowiązujące w 2020 r. restrykcje, będące reakcją na pandemię COVID-19, wpłynęły na silne ograniczenie aktywności na rynku nieruchomości.

Koszty budowy mieszkań nadal rosły w konsekwencji utrzymania się wysokiego popytu.

W II kwartale liczba sprzedanych kontraktów na budowę mieszkań na rynku pierwotnym w największych miastach była o ponad połowę niższa w porównaniu do średniej z ostatnich czterech lat. Koszty budowy mieszkań jednak nadal rosły w konsekwencji utrzymania się wysokiego popytu budowlanego w całej gospodarce – zauważają autorzy raportu.

W niektórych miastach obserwowano spadek średnich transakcyjnych cen mieszkań na rynku pierwotnym, jednak dalszy ich wzrost na rynku wtórnym. Ocena sytuacji na rynku nieruchomości komercyjnych jest utrudniona – dostępne dane nie obejmują jeszcze okresu pandemii, a długie umowy najmu powodują, że ewentualne zmiany będą zauważalne z opóźnieniem.

Rekomendacje

Rolą raportu, poza identyfikacją i oceną ryzyka w systemie finansowym, jest proponowanie działań mających na celu ograniczanie ryzyka systemowego. W obecnej sytuacji autorzy rekomendują:

– utrzymanie ostrożnej polityki dywidendowej przez instytucje kredytowe, zakłady ubezpieczeń i towarzystwa funduszy inwestycyjnych powinny utrzymać ostrożną politykę dywidendową, gdyż dodatkowe fundusze własne pochodzące z zatrzymanych zysków pozwolą na zaabsorbowanie strat spodziewanych na skutek pandemii;

– wypracowanie przez banki, we współpracy z firmami audytorskimi, adekwatnego do rozwoju sytuacji podejścia do raportowania strat kredytowych i odpisów z tytułu ryzyka prawnego związanego z kredytami mieszkaniowymi w walutach obcych;

– zintensyfikowanie przez niektóre instytucje kredytowe działań auto-sanacyjnych, w tym zapewnienia wiarygodnego i szybkiego wzmocnienia pozycji kapitałowej;

– dążenie do pozasądowego rozwiązywania sporów i zawierania ugód w sprawach dotyczących kredytów mieszkaniowych przez banki i kredytobiorców;

– rozważenie czasowego zmniejszenia składek na system gwarantowania depozytów BFG w okresie istotnego pogorszenia warunków funkcjonowania banków;

– dopasowanie składu portfeli funduszy inwestycyjnych do częstotliwości umarzania tytułów uczestnictwa;

– uwzględnienie przez zakłady ubezpieczeń w swoich potrzebach kapitałowych ryzyka związanego z podwójnym wykorzystaniem kapitału oraz wysokim udziałem oczekiwanych zysków z przyszłych składek w środkach własnych;

– ograniczenie przez zakłady ubezpieczeń na życie oferowania ubezpieczeń z Ubezpieczeniowych Funduszach Kapitałowych (UFK), w których zredukowano komponent ochronny.

![]()