PICM Risk Index ©, określający zbiorczą miarę ryzyka niewypłacalności dla branż, rośnie w styczniu we wszystkich sektorach gospodarki, natomiast dynamika, co jest dobrym sygnałem, nieco słabnie. Wysokie poziomy indeksu dobrze przewidziały rekordowe poziomy niewypłacalności, których, w miarę spływu najnowszych danych, byliśmy świadkami w minionym roku. Widać wyraźnie, ze rozpoczęty 2023 będzie bardzo trudny, szczególnie dla małych firm handlowych oraz budowlanych.

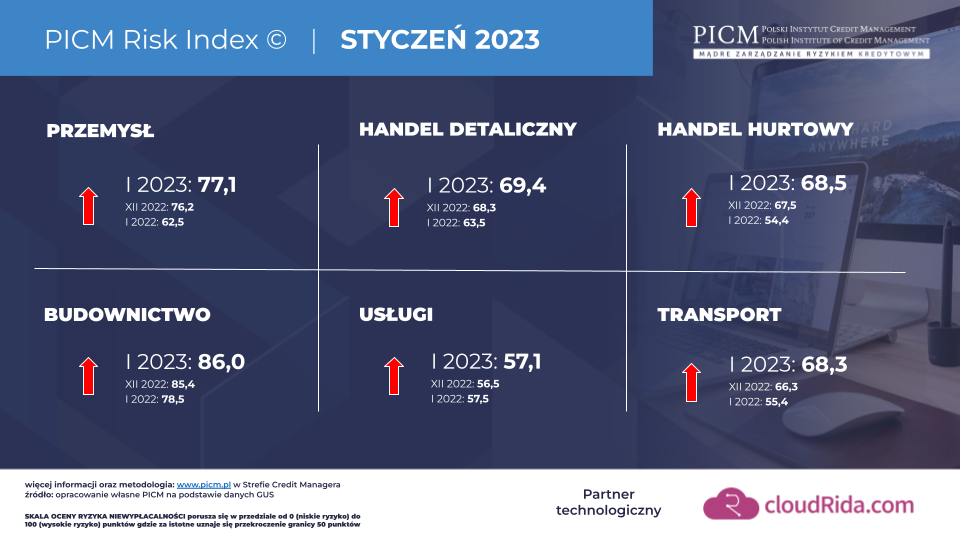

Oceny ryzyka niewypłacalności w styczniu we wszystkich branżach przekraczają poziomy uznawane jako niskie ryzyko, tj. 50 punktów. Najwyższy poziom indeksu w styczniu odnotowaliśmy dla budownictwa (86 pkt.) oraz przemysłu (77,1 pkt.), przy czym dla usług i budownictwa wzrost m/m był najmniejszy (+0,6 pkt.), natomiast dla handlu detalicznego najwyższy wśród obserwowanych branż (+1,2 pkt.). Najniższą ocenę ryzyka niewypłacalności notowaliśmy dla usług (57,1 pkt.), co jest poziomem podobnym do tego sprzed roku, jednakże i tu trend jest istotnie negatywny. Wyraźny trend rosnącego ryzyka we wszystkich sektorach gospodarki to efekt zbiegu kłopotów wynikających z braku harmonijnych dostaw materiałów i surowców, rosnących cen energii i paliw oraz wysokich stóp procentowych i inflacji, mających negatywny wpływ na poziom kosztów działalności gospodarczej. Zwłaszcza ceny energii elektrycznej budzą olbrzymie obawy wśród przedsiębiorstw, zwłaszcza małych i mikro. Inflacja oraz wojna w Ukrainie też negatywnie wpływają na zachowania zakupowe konsumentów, którzy są ostatecznymi klientami każdego przedsiębiorstwa. W konsekwencji obserwujemy dalsze gwałtowne spadki trendu w bieżących oraz prognozowanych zamówieniach.

A jak w szczegółach prezentuje ryzyko niewypłacalności w każdej branży?

PICM Risk Index © dla przemysłu wzrósł w styczniu o 1,0 pkt. z poziomu 76,2 pkt. do wartości 77,1 pkt. To już ponad 30 pkt. więcej od średniej wieloletniej (~46 pkt.) oraz powyżej szczytów z lat 2001 (~61 pkt.), 2009 (~62 pkt.) oraz 2013 (~64 pkt.). O powadze sytuacji w przemyśle świadczy fakt, iż bieżący poziom indeksu jest najwyższy w historii i wyższy o nieco ponad cztery punkty od szczytu sprzed półtora roku.

Na indeks negatywnie wpływa pogorszenie ocen co do bieżącej oraz przyszłej sytuacji finansowej. Kolejną bolączką branży przemysłowej jest ocena bieżących oraz przyszłych zamówień.

Spośród branż przemysłu negatywnie wyróżnia się produkcja odzieży (73,7 pkt.), produkcja wyrobów ze skór (61,5 pkt.) oraz produkcja pojazdów samochodowych (62,9 pkt.). Natomiast pozytywnie wyróżnia się produkcja metali (31,2 pkt.), produkcja farmaceutyków (31,7 pkt.) oraz rafinacja ropy naftowej (24,2 pkt. – delikatny wzrost indeksu m/m).

PICM Risk Index © dla handlu detalicznego wzrósł w styczniu o 1,2 pkt. z poziomu 68,3 pkt. do wartości 69,4 pkt. To wartość wyższa od średniej wieloletniej (~61 pkt.) ale poniżej szczytów z lat 2002 (~83 pkt.), 2010 (~70 pkt.) oraz 2013 (~74 pkt.).

Na indeks negatywnie wpływa pogorszenie ocen co do przyszłej kondycji biznesu (w zakresie sytuacji finansowej oraz ogólnej sytuacji gospodarczej). Bieżąca sytuacja w zakresie ilości sprzedawanych towarów, jak i sytuacji finansowej przedsiębiorstw handlowych zmniejsza ryzyko niewypłacalności.

Spośród branż przemysłu wyróżnia się sprzedaż sprzętu RTV/AGD (69,4 pkt. z gwałtowną tendencją rosnącą oraz na poziomie najgorszym od dwudziestu lat!) oraz handel artykułami żywnościowymi (74,6 pkt. z wyraźną tendencją rosnącą).

PICM Risk Index © dla budownictwa wzrósł w styczniu o 0,6 pkt. z poziomu 85,4 pkt. do wartości 86 pkt. To 26 pkt. więcej od średniej wieloletniej (60 pkt.), powyżej szczytów z lat 2002 (~75 pkt.) i 2010 (~78 pkt.) oraz wyżej niż w istotnie kryzysowym dla branży 2013 roku (~84 pkt.).

Na indeks negatywnie wpływa pogorszenie ocen co do bieżącej oraz przewidywanej sytuacji finansowej, jak również pogarszającego się portfela zamówień i realizowanej produkcji. Co ciekawe, ryzyko niewypłacalności zmniejszają pozytywne oceny co do opóźnień płatności.

PICM Risk Index © dla usług (bez transportu) wzrósł w styczniu o 0,6 pkt. z poziomu 56,5 pkt. do wartości 57,1 pkt. To o ponad 12 pkt. więcej od średniej wieloletniej (45 pkt.), ale poniżej szczytów z lat 2004 (~72 pkt.), 2010 (~59 pkt.) oraz 2013 (~64 pkt.).

Na indeks negatywnie wpływa pogorszenie ocen co do bieżącej oraz przyszłej kondycji biznesu (zwłaszcza w zakresie popytu i sprzedaży). Co ciekawe, ryzyko niewypłacalności zmniejszają pozytywne oceny co do bieżącej ogólnej sytuacji gospodarczej.

PICM Risk Index © dla transportu wzrósł w styczniu o 0,8 pkt. z poziomu 67,5 pkt. do wartości 68,3 pkt. Wskazanie w bieżącym miesiącu jest wyższe już o ponad 12 pkt. od średniej wieloletniej (56 pkt.) ale znajduje się jeszcze poniżej szczytów z lat 2004 (~69 pkt.), 2010 (~77 pkt.) oraz 2013 (~70 pkt.).

Na indeks negatywnie wpływają szczególnie pogarszające się oceny co do bieżącej oraz przyszłej kondycji biznesu (zwłaszcza w zakresie sytuacji finansowej oraz popytu).

PICM Risk Index © liczony jest co miesiąc dla wszystkich branż i każdej wielkości przedsiębiorstw w Polsce – więcej informacji dostępnych jest tutaj.

Celem PICM Risk Index © jest uzupełnienie szczegółowej analizy wypłacalności pojedynczego przedsiębiorstwa o miarę ryzyka branży w jakiej to przedsiębiorstwo działa. Pełna informacja oraz metodologia dostępne są dla zalogowanych PICM Associate (PICMa) w Strefie Credit Managera tutaj.